вгору

Нововведення щодо заповнення оновленої акцизної накладної форми “П” у Medoc

5818

Нагадаємо нашим користувачам, що Мінфін наказом від 27.11.2020 року № 729 оновив акцизну накладну, розрахунок коригування форми «П» та «С», заявки на поповнення (коригування) залишку пального або спирту етилового, а також заяви про реєстрацію платника акцизного податку з реалізації пального або спирту етилового та / або акцизних складів. Наказ набрав чинності 27.01.2021 р. Докладніше про це ми писали у матеріалі.

Наразі ми розпочинаємо цикл публікації, який стане у нагоді платникам акцизного податку.

У цьому матеріалі розглянемо нововведення щодо заповнення акцизної накладної форми «П».

І. Створення акцизної накладної

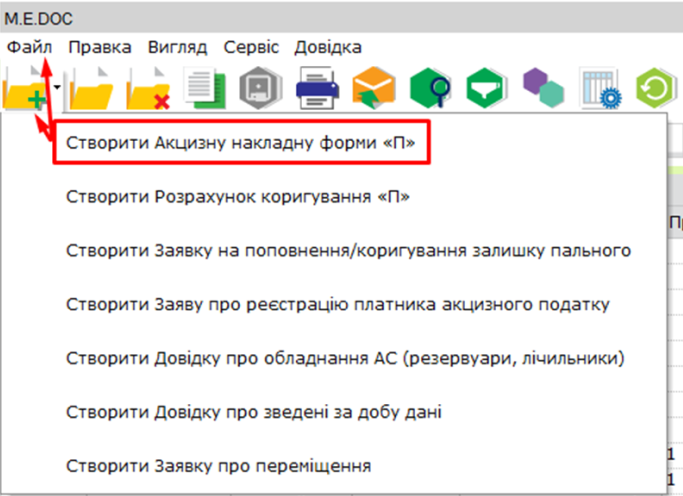

Процес створення акцизної накладної в програмі M.E.Dос не змінився. Для цього необхідно у розділі Облік акцизного податку обрати модуль Реєстр акцизних документів (пальне) та натиснути на панелі інструментів Файл - Створити або кнопку

і обрати Створити акцизну накладну форми «П» (рис. 1).

і обрати Створити акцизну накладну форми «П» (рис. 1).

Рис. 1

Після цього з’явиться форма акцизної накладної. Для пального ідентифікатор форми J/F1203202.

ІІ. Нововведення заповнення акцизної накладної

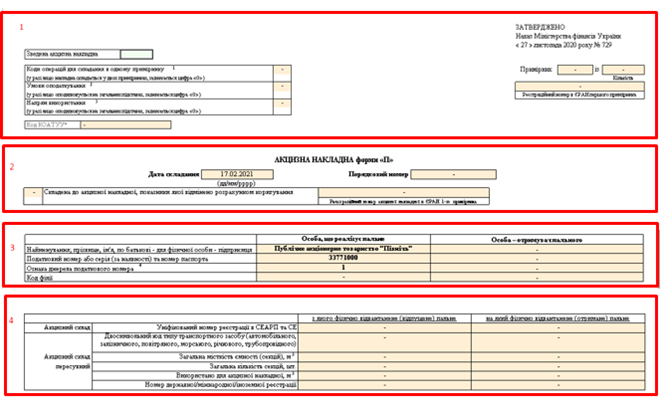

Оновлена акцизна накладна у Medoc має такий вигляд і складається з (рис. 2):

1. Заголовна частина;

2. Вступна частина АН (пальне);

3. Інформаційний блок щодо особи, яка реалізує пальне та яка є отримувачем пального;

4. Інформаційний блок щодо акцизних складів, на які фізично відвантажено (отримано/відправлено) пальне;

5. Таблична частина АН (пальне).

Рис. 2

Розглянемо, що нового з’явилось у деяких розділах.

Заголовна частина

В заголовній частині АН додано поле Зведена акцизна накладна.

Зведена акцизна накладна може бути складена особою, яка реалізує пальне, за кожним кодом згідно з УКТ ЗЕД та окремо за кожним акцизним складом/пересувним акцизним складом.

Крім того, зведена акцизна накладна може бути складена на власне споживання, втрати, переробку або безперервне постачання.

Для цього необхідно зробити відмітку

.

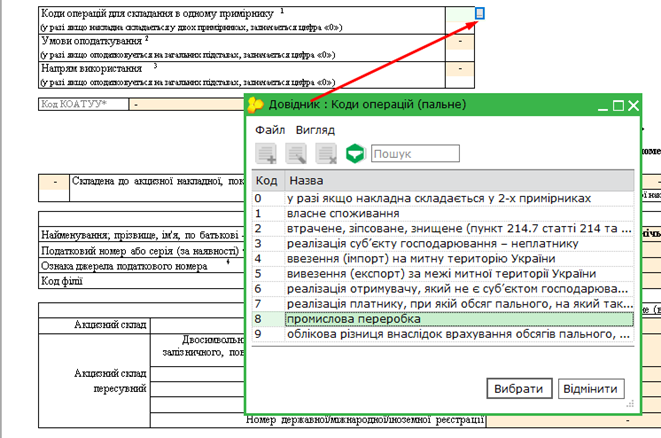

.Також розширено перелік кодів операцій, які зазначаються у полі Коди операцій для акцизної накладної, яка складається в одному примірнику. А саме:

- «7» - реалізація пального платнику, при якій обсяг пального, на який такий платник може скласти акцизну накладну / розрахунок коригування акцизної накладної, не збільшується (в тому числі суб’єкту господарювання, який на одну із дат операцій (або на дату реєстрації або на дату складання) не зареєстрований платником);

- «8» - промислова переробка пального;

- «9» - облікова різниця внаслідок врахування обсягів пального, реалізованого з акцизного складу, який є місцем роздрібної торгівлі пальним, на яке отримано ліцензію на право роздрібної торгівлі пальним, як обсягів пального у літрах, приведених до температури 15°C.

Щоб заповнити поле Коди операцій для акцизної накладної, яка складається в одному примірнику, необхідно у довіднику обрати потрібний код операції (рис. 3).

Рис. 3

У полі Умови оподаткування пального додано нові умови оподаткування:

- «6» - на умовах, встановлених п. 229.6 ПКУ (передача пального у межах однієї юридичної особи без оформлення податкового векселя);

- «7» - скраплений газ для населення, звільнений від оподаткування акцизним податком (пп. 213.3.11 ПКУ);

- «8» - паливо для реактивних двигунів, технологічне злиття якого з паливних баків повітряних суден було здійснено на митній території України.

Для того, щоб обрати необхідний умову оподаткування, слід обирати із Довідника.

Також розширено перелік напрямків використання пального у полі Ознака щодо напрямів використання пального. Так, додано напрямки:

- «5» - реалізація пального у паливний бак транспортного засобу платника через паливороздавальну або оливороздавальну колонку з акцизного складу, який не є місцем роздрібної торгівлі пальним;

- «6» - реалізація пального з акцизного складу пересувного у паливний бак транспортного засобу або обладнання, або пристрою;

- «7» - реалізація пального з акцизного складу до іншого акцизного складу з використанням трубопроводу, який не є акцизним складом пересувним (така ознака не може бути зазначена при реалізації пального з акцизного складу до іншого акцизного складу з використанням магістрального трубопроводу);

- «8» - заправлення повітряних суден суб’єктами господарювання, які здійснюють авіапаливозабезпечення згідно з чинним сертифікатом на відповідність вимогам авіаційних правил України, або суб’єктами господарювання, які мають посвідчення про допуск до експлуатації постійного злітно-посадкового майданчика, видане уповноваженим органом з питань цивільної авіації відповідно до вимог авіаційних правил України, пальним, отриманим за податковим векселем, яке оподатковується на умовах встановлених п. 229.8 ПКУ;

- «9» - реалізація пального відповідно до пп. 229.8.10 ПКУ суб’єктам літакобудування;

При цьому, ознака «9» може бути зазначена тільки при реалізації пального суб’єктам літакобудування, на яких поширюється дія норм ст. 2 Закону України «Про розвиток літакобудівної промисловості».

- «10» - реалізація пального відповідно до пп.229.8 ПКУ замовникам, які здійснили закупівлю для забезпечення потреб держави або територіальної громади;

Ознака «10» може бути зазначена тільки при реалізації пального замовникам, які здійснили таку закупівлю для забезпечення потреб держави або територіальної громади відповідно до Закону України «Про публічні закупівлі».

- «11» - реалізація пального відповідно до пп.229.8 ПКУ Державному агентству резерву України;

- «12» - заправлення власних повітряних суден суб’єктами літакобудування;

- «13» - фізичний відпуск (відвантаження) пального з акцизного складу / акцизного складу пересувного на акцизний склад пересувний або з акцизного складу пересувного до акцизного складу при його експорті для переміщення по митній території України (для виробників);

- «14» - фактичне вивезення пального за межі митної території України, підтверджене відповідно до пунктів 30-32 Положення;

- «15» - фізичний відпуск (відвантаження) зберігачем пального суб’єкту господарювання - платнику, пальне якого зберігалося на акцизному складі зберігача;

- «16» - власне споживання пального замовниками, які здійснили закупівлю такого пального для забезпечення потреб держави або територіальної громади, відповідно до пп. 229.8.10 ПКУ;

Ознака «16» може бути зазначена тільки замовниками, які здійснили закупівлю пального для забезпечення потреб держави або територіальної громади відповідно до Закону України «Про публічні закупівлі», при власному споживанні такого пального.

- «17» - реалізація пального, обсяг якого збільшено за оформленою додатковою митною декларацією.

Вступна частина

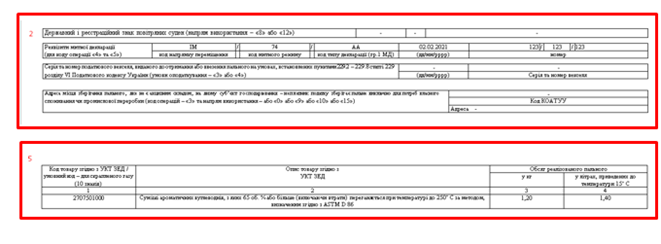

У Вступній частині АН додано поля (рис. 4)

Рис.4

Зверніть увагу! В АН, складеній на обсяги пального, зазначені в АН, показники якої відмінено шляхом складання розрахунку коригування АН та реєстрації всіх його примірників в ЄРАН, зазначаються реєстраційний номер зареєстрованого в ЄРАН:

першого примірника акцизної накладної, показники якої було скориговано.

Для АН, складених на операції із заправлення повітряних суден (напрям використання пального «8» або «12»), у передбаченому для цього полі документа зазначається державний і реєстраційний знак таких повітряних суден (рис.5).

Рис. 5

! Державний знак повітряних суден зазначається іноземною мовою (латиниця).

Інформаційний блок щодо особи, яка реалізує пальне та особи, яка є отримувачем пального

В блоці додано поле ознака джерела податкового номера (рис. 6), яке заповнюється за допомогою Довідника.

Рис. 6

В Довіднику зазначені коди:

1. ЄДРПОУ - якщо облік здійснюється за кодом ЄДРПОУ;

2. ДРФО - якщо облік здійснюється за реєстраційним обліковим номером платника податків;

3. якщо облік здійснюється за податковим номером, наданим контролюючим органом (для юросіб, які не включені до ЄДРПОУ);

4. якщо особа обліковується за серією (за наявності) та номером паспорта (для фізособи, яка має відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта).

Нагадаємо нашим користувачам, що особа, яка склала АН в двох примірниках, зобов’язана зареєструвати перший примірник в ЄРАН, другий примірник - в день її складення - надіслати розпоряднику акцизного складу / акцизного складу пересувного - отримувачу пального.

На другий примірник АН накладається КЕП посадових осіб платника податку - отримувача пального та кваліфікована електронна печатка (за наявності).

Накладення КЕП посадових осіб (печаток - за наявності) здійснюється у порядку, визначеному законодавством.

Оновлені форми АН, РК до АН, заявки на поповнення залишків пального та спирту вже у програмі Medoc. Докладніше про це - у матеріалі.

У наступних публікаціях ми розповімо про нововведення щодо заповнення АН форми “С”, а також нюанси заповнення розрахунку коригування та заявки на поповнення залишків поповнення пального та спирту етилового.

Тож слідкуйте за оновленнями програми Medoc і не пропустіть корисні матеріали.