вгору

Оновлений розрахунок коригування до АН на пальне

2154

У попередніх публікаціях ми розглянули зміни у заповненні АН форми «С» та «П». Нагадуємо нашим читачам, наказ Мінфіну від 27.11.2020 р. № 729 щодо нових форм акцизних документів набрав чинності 27.01.2021 р. Ми повідомляли про це тут.

Зверніть увагу! Нові форми доступні з оновлення програми Medoc, версія 11.02.032. ДПС розпочала приймання та реєстрацію акцизних документів за новими формами з 01.03.2021 р.

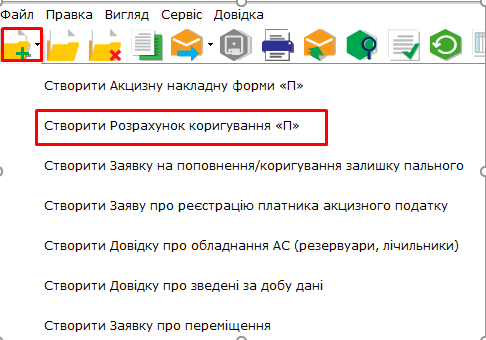

Як і було раніше, створити розрахунок коригування (далі – РК) можна за допомогою кнопки на панелі інструментів або вибрати Файл – Створити (Рис. 1).

Рис. 1.

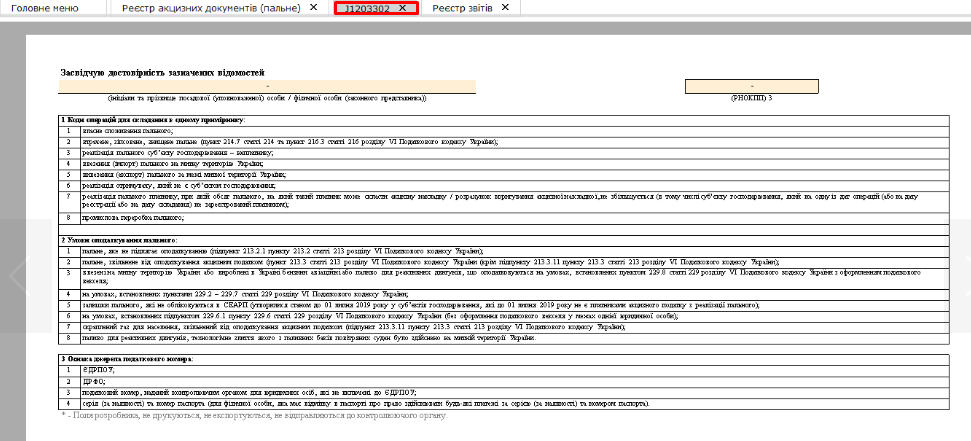

Отже, РК до АН форми «П» з 01.03.2021 р. має наступний вигляд (ідентифікатор форми J/F1203302) (рис. 2, 3):

Рис. 2

Рис. 3

Основні змін у РК форми «П»

Деталізуємо про основні зміни у формі РК до АН форми «П», а саме:

1. Змінено коди операцій для складання в одному примірнику (додано коди 7 та 8). Це, відповідно, реалізація пального платнику, при якій обсяг пального, на який такий платник може скласти АН/ РК до АН, не збільшується (в т. ч. суб’єкту господарювання, який на одну із дат операцій (або на дату реєстрації або на дату складання) не зареєстрований платником) та промислова переробка пального. Зверніть увагу! За кодом 1 раніше відображалось не лише власне споживання пального, а й його промислова переробка (зараз це код операції 8).

2. Додано чотири нових умов оподаткування пального, а саме, умови 5–8 (Таблиця 1):

Таблиця 1

Нові умови оподаткування пального у РК до акцизної накладної

|

Нові умови оподаткування |

Опис умови оподаткування |

|

5 |

залишки пального, які не обліковуються в СЕАРП (утворилися станом до 01.07.2019 р. у суб’єктів господарювання, які до 01.07.2019 р. не є платниками акцизного податку з реалізації пального); |

|

6 |

на умовах, встановлених пп. 229.6.1 розд. VI ПКУ (без оформлення податкового векселя у межах однієї юрособи); |

|

7 |

скраплений газ для населення, звільнений від оподаткування акцизним податком (пп. 213.3.11 розд. VI ПКУ); |

|

8 |

паливо для реактивних двигунів, технологічне злиття якого з паливних баків повітряних суден було здійснено на митній території України. |

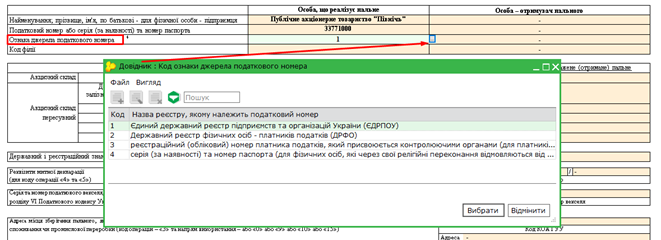

4. Додано нове поле в Інформаційному блоці щодо особи, яка реалізує пальне та особи, яка є отримувачем пального – ознака джерела податкового номера. Як і в АН форми «П», воно заповнюється за допомогою Довідника.3. Додано реєстраційний номер в ЄРАН акцизної накладної, яка коригується.

Рис. 4

Нагадуємо, що у Довіднику зазначені коди:

1 – ЄДРПОУ – якщо облік здійснюється за кодом ЄДРПОУ;

2 – ДРФО – якщо облік здійснюється за реєстраційним обліковим номером платника податків;

3 – якщо облік здійснюється за податковим номером, наданим контролюючим органом (для юросіб, які не включені до ЄДРПОУ);

4 – якщо особа обліковується за серією (за наявності) та номером паспорта (для фізособи, яка має відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта).

5. Видалено блок Акцизні склади.

6. Змінено коди виду коригування (замість 5-ти кодів у старій версії РК з’явилось 7 кодів. Нові та змінені коди для наочності покажемо у Таблиці 2.

Таблиця 2

Коди коригування та показники, що коригуються

|

Код коригування |

Показник, який коригується |

Код коригування |

Показник, який коригується |

|

1 |

Відміна показників акцизної накладної у зв’язку з помилковим зазначенням коду ЄДРПОУ (для юридичних осіб) ), або коду філії, або реєстраційного облікового номера для договорів про спільну діяльність, або реєстраційного номера облікової картки платника податків (для фізичних осіб) суб’єкта господарювання - отримувача пального |

1 |

Відміна показників акцизної накладної у зв’язку з помилковим зазначенням коду ЄДРПОУ (для юридичних осіб, постійного представництва),або коду філії (структурного підрозділу) платника податку або реєстраційного облікового номера для договорів про спільну діяльність, або реєстраційного номера облікової картки платника податків, або серії (за наявності) та номера паспорта3 (для фізичних осіб) суб’єкта господарювання - отримувача пального |

|

2 |

Відміна показників акцизної накладної у зв’язку з помилковим зазначенням уніфікованого номера акцизного складу в системі електронного адміністрування реалізації пального та спирту етилового, на який отримане пальне |

2 |

Відміна показників акцизної накладної у зв’язку з помилковим зазначенням уніфікованого номера акцизного складу / акцизного складу пересувного, на який отримане пальне |

|

3 |

Код товарної підкатегорії згідно з УКТ ЗЕД |

3 |

Відміна показників акцизної накладної, складеної на операцію з реалізації пального, яка не відбулась, у якої зареєстровані всі примірники |

|

4 |

Обсяг реалізованого пального в кілограмах та літрах, приведених до температури 15 C |

4 |

Коригування показників акцизної накладної у зв’язку з помилковим зазначенням обсягу пального в кілограмах та літрах, приведених до температури 15 C |

|

5 |

Серія та/або номер податкового векселя, виданого до отримання або ввезення пального на умовах, встановлених пунктами 229.2-229.8 статті 229 розділу VI Податкового кодексу України |

5 |

Відміна показників акцизної накладної у зв’язку з помилковим зазначенням серії та/або номера податкового векселя, виданого до отримання або ввезення пального, реалізованого на умовах, встановлених пунктами 229.2–229.8 статті 229 розділу VI Кодексу |

|

|

|

6 |

Відміна показників акцизної накладної, складеної на операцію з реалізації пального, яка не відбулась, 2-й примірник якої не зареєстровано в ЄРАН |

|

|

|

7 |

Коригування показників акцизної накладної у зв’язку зі збільшенням обсягу пального в літрах, приведених до температури 15 °C, за оформленою додатковою митною декларацією |

7. У старій таблиці РК був розділ II щодо податкового векселя, у новій РК його прибрали.

Будьте уважні! Немає таблиці, де б Ви зазначали цей код, але сам код коригування «5» залишився.

Слідкуйте за нашими публікаціями, щоб бути вкурсі останніх змін і нічого не пропустити!