вгору

Нове роз’яснення від ДПС щодо виправлення помилок у додатку 4ДФ

11.05.2021

153377

ДПС надала нове роз’яснення щодо виправлення помилок податковому розрахунку та додатках до нього.

Починаючи з 1 квітня 2021 року платники податків щокварталу, протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, подають єдину звітність з ЄСВ і ПДФО (Розрахунок), про який ми писали у нашому матеріалі.

Форма Розрахунку та Порядок його заповнення затверджено наказом Мінфіну від 13.01.2015 року № 4.

Нагадаємо, що податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (ідентифікатор форми J/F0500106) містить 6 додатків. Та, зокрема, Додаток 4ДФ – це «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (ідентифікатор форми J/F0510406).

Докладніше про те, як заповнити Розрахунок і Додаток 4ДФ, читайте у Блозі бухгалтера.

ДПС звертає увагу на заповнення типу Розрахунку:

- «Звітний новий», «Уточнюючий» - містить інформацію виключно щодо коригування даних;

- «Звітний новий» - уточнення інформації за звітний період (видалення строк з помилками, внесення замість них достовірної інформації або внесення інформації, яка не була занесена до «звітного» Розрахунку);

- «Уточнюючий» - уточнення інформації за попередні періоди.

Важливо! Різниця між «звітним новим» та «уточнюючим» полягає виключно у строках подання, а саме:

- «Звітний новий» подається до закінчення граничного строку подання для відповідного звітного (податкового) періоду;

- «Уточнюючий» - після закінчення граничного строку подання для відповідного звітного (податкового) періоду.

Щодо подання «уточнюючих» розрахунків за попередні періоди

Для виправлення помилок, які були допущені в Податковому розрахунку за ф. №1ДФ за звітні періоди до 01.01.2021 року, необхідно заповнити та подати Розрахунок та Додаток 4ДФ, який є невід’ємною частиною цього звіту і подаються до ДПС у складі такого Розрахунку.

Заповнення реквізитних даних та коригування показників звітності

ДПС навела приклад щодо заповнення реквізитних даних і їх коригування:

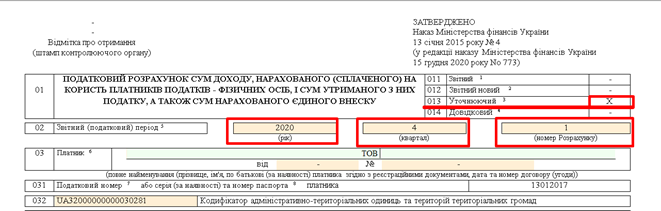

1) якщо необхідно подати уточнюючий звіт за IV квартал 2020 року:

у Розрахунку зазначаємо:

- рядок 013 – «Уточнюючий»;

- звітний податковий період: рік – 2020, квартал – IV,

- номер Розрахунку – 1;

- заповнюємо, всі необхідні реквізити по підприємству, зокрема рядки: 03; 031;032; 091.

У M.E.Doc це виглядає так (рис. 1):

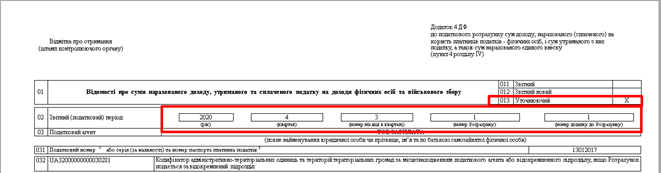

у Додатку № 4ДФ (рис. 2):

- рядок 013 – «Уточнюючий»;

- звітний податковий період: рік - 2020, квартал - IV,

Зверніть увагу! Номер місяця в кварталі для «Уточнюючих» розрахунків за періоди до 01.01 2021 року завжди приймає значення - «3».

-

- номер Розрахунку - 1;

- номер додатку до Розрахунку - 1;

- заповнюємо, всі необхідні реквізити по підприємству, зокрема рядки: 031, 032.

Рис. 2

2) якщо коригуються показники у розділі I «Персоніфіковані дані».

-

-

- для виключення одного помилкового рядка з попередньо поданої (прийнятої) інформації потрібно повторити всі графи такого рядка і у графі 9 проставити "1" - на виключення рядка;

- для введення нового або пропущеного рядка потрібно повністю заповнити всі його графи й у графі 9 проставити "0" - на введення рядка зазначивши суму за відповідний квартал;

-

При цьому, коригування показників Розрахунку за періоди до 01 січня 2021 року у розділі I графи 5а, 5 не заповнюються.

3) якщо коригуємо показники у розділі II.

Для виправлення помилок щодо суми військового збору, видаляємо строку з помилковою інформацією - у рядку "Військовий збір - виключення" потрібно повторити всі графи помилкового рядка; необхідно зазначити правильну інформацію - у рядку "Військовий збір" відображаємо правильну суму військового збору за квартал.

Звертаємо увагу, що від ДПСУ з’явилось роз’яснення щодо змін, які вносить об’єднана звітність з ПДФО та ЄСВ.

Розрахунок поєднав у собі звичні для всіх напрацювання зі звітності з єдиного внеску за формою Д4 та форми №1ДФ.

Так, у разі допущення помилки по застрахованій особі у звітності за ф. Д4 до закінчення граничного терміну подання страхувальнику необхідно було повністю формувати заново такий звіт по всім застрахованим особам. Натомість, в Розрахунку в аналогічній ситуації, застосовується зрозумілий та звичний для податкових агентів порядок виправлення помилки – виведення помилкових записів/введення коректних записів.

Тобто, відбулася уніфікація підходів відображення інформації там, де це дозволяє специфіка даних, які обліковуються у реєстрі застрахованих осіб Державного реєстру загальнообов'язкового державного соціального страхування та Державного реєстру фізичних осіб - платників податків.

Отже, у разі допущення помилки по одній або декільком застрахованим особам до закінчення граничного терміну подання, достатньо сформувати Розрахунок з типом «звітний новий», заповнивши необхідні реквізити та в тих додатках, де потрібно, провести коригування, здійснити виключення/включення записів безпосередньо по тим застрахованим особам, по яким допущено помилку.

Після закінчення граничного терміну подання алгоритм здійснення коригування, у разі виправлення реквізитів застрахованих осіб (РНОКПП, ПІБ тощо), буде ідентичним, як і для Розрахунку з типом «звітний новий».

Такий алгоритм буде відрізнятися лише у випадку необхідності коригування сумових показників: тоді застосовується звичний для платників ЄСВ порядок із застосування відповідних типів нарахувань. При введенні в Розрахунку з типом «уточнюючий» пропущеного запису застосовується комбінація методів, тобто включення пропущеного запису з одночасним зазначенням необхідного типу нарахувань.

Більше новин читайте у Блозі бухгалтера, в Інформері програми Medoc, а також на нашому Telegram-каналі